咨询热线:13706262158

新闻中心

龙8游戏官方进入4. 不论无风险资产是否真实存在,不论无风险资产是否可以参与市场交易,无风险资产都应该具有完备的定义。

5. 当无风险资产不可得时,我们应该创造“无风险资产的替代品”(asurrogaterisk-freeasset),由替代资产行使无风险资产的功能,参与投资策略的执行,包括资产配置、定价和风险测算。

6. 投资组合的特定目标决定了无风险资产的选取,进而也决定了风险测度和合理的参考标准。由此形成一个恶性循环:一旦针对某一投资目标选择了不合理的“无风险资产”,那么整个投资组合的风险也无法正确估算;进一步地,如果没有合理测算投资组合的风险,那么就不可能有效管理投资组合的风险。

通货膨胀保值债券(Treasury Inflation-Protected Securities,简称TIPS)又称通胀保值债券,是美国财政部发行的与消费者价格指数(CPI)挂钩的债券。通胀保值债券跟美国财政部长年发行的传统国债的相同之处在于,票息率固定,每半年支付一次票息。两者的区别在于传统国债的到期面额(本金)是固定数额,当通货膨胀升高进而导致名义利率上升时,传统国债价格就会下跌,但是通胀保值债券的到期面额不是常数,而是随通胀指数一起变化。

当通胀指数变高时,到期债券的面额(本金)会随之增加,造成票息支付额也增加,由此保证通胀保值债券不受通胀风险的影响。如果遇到通货紧缩,到期债券的面额及票息就会下降,但是在到期时债券面额不会低于开始发行债券时的本金。决定美国通胀保值债券到期面额及票息的通胀指数是非季节性因素调整的消费物价指数(Consumer Price Index,简记为CPI)。在保障本金不受通胀影响的同时,TIPS固定息票率通常低于普通同期债券。

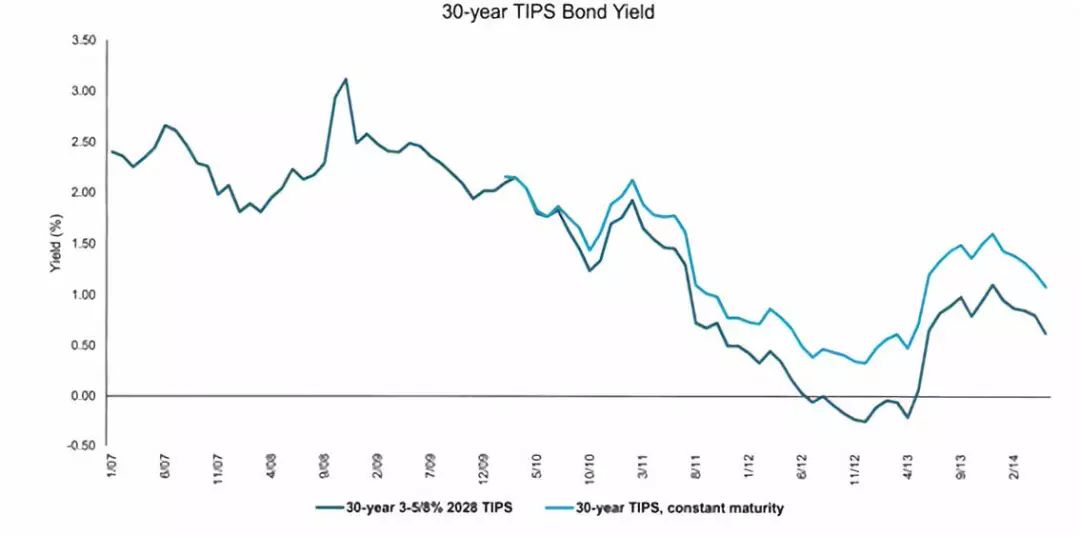

[注:美国财政部首次发行的通胀保值债券为10年期,此后其经常定期发行10年期国债,并不定期发行5年、20年和30年期国债。但是在2010年2月,20年期的通胀保值国债已被新的30年期所替代,由此图中的浅绿色线月开始]

(1)通货膨胀保护:由于TIPS与CPI挂钩,可以保护投资者免受意外通货膨胀变动造成的风险。

(2)实际回报率:因为利率是根据通货膨胀率调整后计算出来的,因此不管通货膨胀高低,投资者都有固定的实际回报率。

(4)良好的风险分散性:由于TIPS、股票以及其他固定收益类投资品的相关性偏低,所以将TIPS加入到投资组合里可以降低整体的波动性和风险。

(6)免税:类似于其他种类的国债,TIPS免征州和地方税。但是TIPS的利息支付额和通货膨胀调整额(增加债券本金)会被征收联邦税。

首先需要明确的是,退休金计划往往设有固定的收入目标,但是传统的固定缴款计划(DC investingplan)关注的却是财富积累的目标。

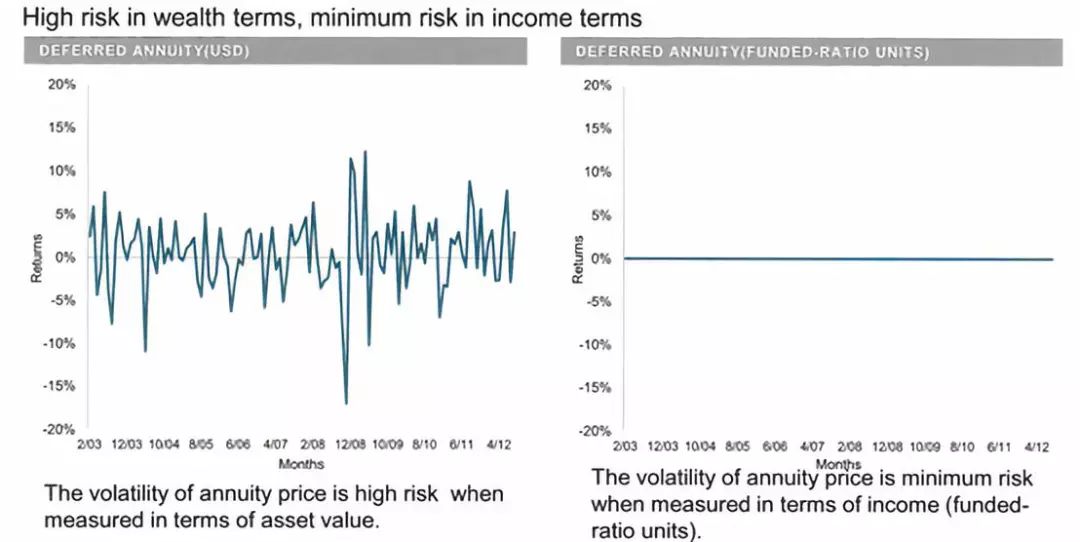

图2中的通胀保值型递延年金,作为退休金计划的一种,属于一定收入为投资目标的无风险资产。其承诺收益是退休后每月的目标收入(通胀保值性质体现在收入额度盯住市场)。其融资比率取值固定为1(fundedratio=1.00),即资产端完全覆盖负债端。

[注:TIPS证券的相关数据源自Bloomberg数据库]图2中左图刻画的是通胀保值递延年金的财富(以美元为单位)变动比率。当基于年金资产总价值而测算风险时,左图中年金价格具有较大的波动率,由此得出年金资产具有较大的风险。右图刻画的是递延年金(以融资比例为单位)的月收入变动比率。当基于收入而测算风险时,右图中收入的波动率为0,由此又得出年金资产具有较低的风险。

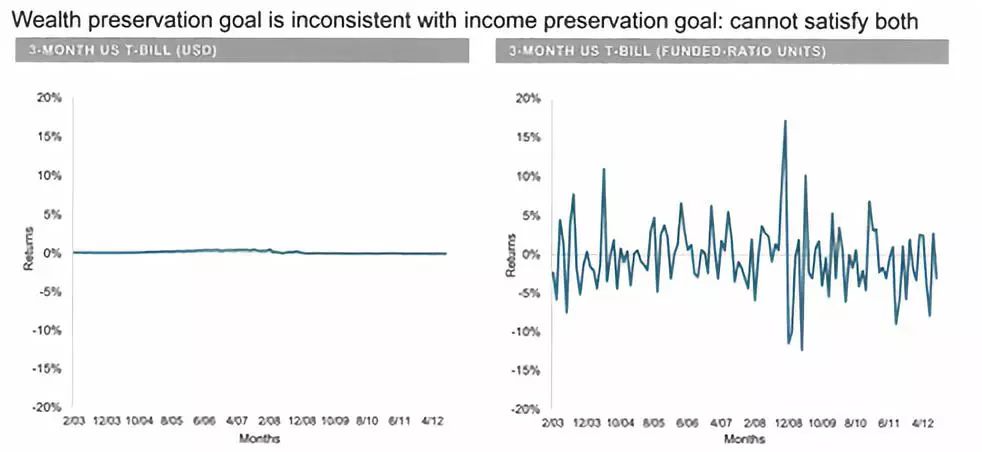

图3中的90天政府票据[注:美国政府90天票据的数据源自Bloomberg],属于以积累财富为投资目标的无风险资产。图3中左图刻画的是政府票据的财富(以美元为单位)变动比率,几乎始终为0。当基于票据价值变动来测算风险时,左图中票据价值波动率几乎为0,由此得出90天政府票据具有较小的风险。右图刻画的是政府票据的月收入变动比率。当基于收入变动来测算风险时,右图中月收入存在显著的波动,由此又得出政府票据具有较大的风险。

综上可知,基于与投资目标不匹配的风险测度,我们对于不同种类的无风险资产可能会得出具有高风险的误判。对于风险和收益的评估,我们应该先判断投资目标是财富型还是收入型,再选择相应的测算角度。

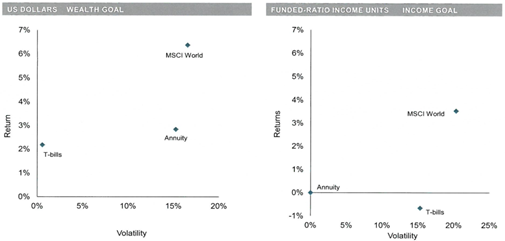

[注:图4的MSCI World是指“MSCI世界股票指数”(MSCI World Index),一个全球股票市场的市值加权指数,包含了1653只成分股。它由摩根士丹利资本国际公司构建,被用作为全球股票基金的收益基准]

图4中横坐标表示资产价值的波动率,纵坐标表示资产的收益率。如图4中左图所示,以财富为投资目标时,MSCI世界股票指数的波动率约为17%,收益率约为6%,相对而言属于高风险高收益的资产类别。年金的波动率约为16%,与MSCI世界股票指数相近,但是收益率仅为3%,显著低于MSCI世界股票指数的收益率,故属于高风险低收益的基准资产。政府票据的波动率约为0%,远远小于MSCI世界股票指数和递延年金的价值波动率,但收益率为2%,由此属于低风险低收益的基准资产。经过比较,当以财富为投资目标时,政府票据最合适作为无风险资产的代表。

如图4中右图所示,以收入为投资目标时,MSCI世界股票指数的收益波动率约为21%,收益率约为4%,相对而言属于高风险高收益的资产类别。政府票据的波动率约为14%,接近于MSCI世界股票指数的波动率龙8long8,收益率却显著小于MSCI世界股票指数的收益率,为-1%左右,由此属于高风险低收益的基准资产。年金的波动率和收益率均接近于0%,由此可知,当以收入为投资目标时,递延年金最合适作为无风险资产的代表。

代理无风险资产(surrogate risk-free asset)的构造是利用可得的资产类别建立最小追踪误差(minimum tracking-error)的投资组合,并留有足够的储备资金以确保在不出现尾部极端风险(unacceptabletailrisk)的情形下,以一定的概率保证偿付承诺收益。有以下几点值得注意:

1. 投资组合的追踪误差的定义是投资组合与基准组合累积收益率的差异。代理无风险资产的基准即是无风险资产。

2. 在负债驱动型投资策略(liability-driven investing)[注:负债驱动型投资策略是一种由负债端驱动的投资模式,目标是在一定的期限内偿付目标负债额。比如,在固定收益型养老金计划中,所有养老金计划的参与者到期应得的承诺收益就是养老金计划的负债端,养老金的投资计划必须保证到期偿付这些负债]的语境中,代理无风险资产即是最优可行的对冲型投资组合(the best feasible hedging portfolio),又名“免疫”投资组合(immunization portfolio)。

3. 代理无风险资产的投资组合中的储备资金,是指超过传统无风险资产偿付承诺收益所需要的资金之外的部分。

扫一扫关注我们