咨询热线:13706262158

新闻中心

项目资本金是金融人平时会经常接触到的概念。这个制度形成于上世纪90年代,其本质是政府控制投资规模和投资风险的一种行政手段。

1996年,国务院发布《关于固定资产投资项目试行资本金制度的通知》(国发[1996]35号),其中明确规定:

投资项目资本金,是指在投资项目总投资中,由投资者认缴的出资额,对投资项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务;投资者可按其出资的比例依法享有所有者权益,也可转让其出资,但不得以任何方式抽回。

投资项目资本金,是指在投资项目总投资中,由投资者认缴的出资额,对投资项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务;投资者可按其出资的比例依法享有所有者权益,也可转让其出资,但不得以任何方式抽回。

国发35号文一开始就指出,项目资本金的主要目的,是“建立投资风险约束机制,有效地控制投资规模,提高投资效益”。

说白了,项目资本金制度可以防止“空手套白狼”,即项目方自己不出一分钱,所有的钱都通过向银行借款等负债的方式筹措,这样会引发很大的风险。

实际上,这也是有前车之鉴的。最广为人知的,莫过于发生于2003年的“周正毅事件”,这个也是房地产企业融资“四三二”政策出台直接的导火索。此政策出台后,房地产企业申请开发贷必须要自己掏腰包解决30%的项目资本金。

另外,从金融机构角度而言龙8long8,资本金的充足性和到位的及时性,不仅关系到项目建设的合规性,更是银行判断项目出资人实力、项目可行性、项目建设期风险的重要依据。同时,项目资本金也对银行的债务资金起到安全垫的作用。

后来项目资本金的比例进行过多次修订,国务院分别于2004年、2009年发布国发〔2004〕13号、国发〔2009〕27号通知,对部分行业的比例进行了调整。

《通则》、《固定资产管理暂行办法》、《项目融资业务指引》以及《关于信托公司开展项目融资业务涉及项目资本金有关问题的通知》等规定都对此作了明确的规定。

根据国发[1996]35号的定义,项目资本金是非债务性资金,可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。

(一)各级人民政府的财政预算内资金、国家批准的各种专项建设基金、“拨改贷”和经营性基本建设基金回收的本息、土地批租收入、国有企业产权转让收入、地方人民政府按国家有关规定收取的各种规费及预算外资金;

(二)国家授权的投资机构及企业法人的所有者权益(包括资本金、资本公积金、盈余公积金和未分配利润、龙8hk登录股票上市收益资金等)、企业折旧资金以及投资者按照国家规定从资金市场上筹措的资金;

(一)各级人民政府的财政预算内资金、国家批准的各种专项建设基金、“拨改贷”和经营性基本建设基金回收的本息、土地批租收入、国有企业产权转让收入、地方人民政府按国家有关规定收取的各种规费及预算外资金;

(二)国家授权的投资机构及企业法人的所有者权益(包括资本金、资本公积金、盈余公积金和未分配利润、股票上市收益资金等)、企业折旧资金以及投资者按照国家规定从资金市场上筹措的资金;

这里需要注意,上述表达在一般情况下依然是禁成立。只是此次新规对于符合条件的重大项目开了特殊通道。对于其他不在此次新规允许范围内的项目,依然是禁止的。

如PPP项目一般规模较大、期限长,社会资本方等参与PPP项目时往往存在项目资本金的融资需求,然而在实践操作中,有一些操作往往 “变异”了,比如通过股东借款、明股实债、小股大债、结构化融资等方式,将债务性资金充当项目资本金。不过在2017年后,财政部、国资委先后发布多个文件明确禁止这些做法。

2017年11月10日,财办金〔2017〕92号文《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》下发,明确未按时足额缴纳项目资本金、以债务性资金充当资本金或由第三方代持社会资本方股份的,将会面临退库风险。

同年11月21日,国资发财管〔2017〕192号文《关于加强中央企业PPP业务风险管控的通知》明确禁止央企引入“名股实债”类的股权资金,意味着央企必须压低施工利润、提高项目自身的回报率,以吸引真正的股权资金。

根据《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号文)的规定,国有金融企业向参与地方建设的国有企业(含地方政府融资平台公司)或PPP项目提供融资,应按照“穿透原则”加强资本金审查,确保融资主体的资本金来源合法合规,融资项目满足规定的资本金比例要求。若发现存在以“名股实债”、股东借款、借贷资金等债务性资金和以公益性资产、储备土地等方式违规出资或出资不实的问题,国有金融企业不得向其提供融资。

值得注意的是,在司法裁判层面,对项目资本金的真实性也予以了保护。根据最高人民法院在(2013)民提字第226号判决,股东以股东借款形式充抵项目资本金的,不得主张享有借款债权。

应是专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目,且在评估项目收益偿还专项债本息后专项收入具备融资条件的。

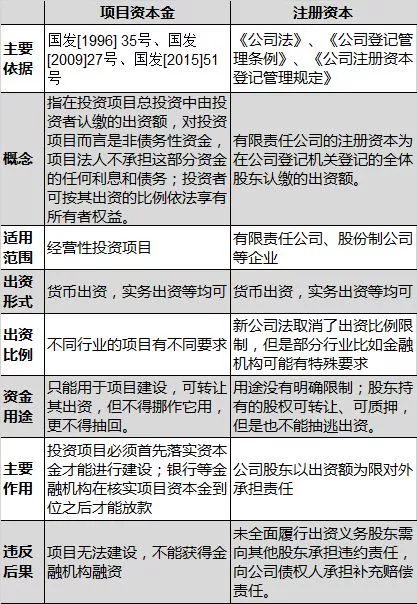

根据国务院的定义,“项目资本金”是权益性资金,与债务性资金相对应。这个概念和公司法上的“注册资本”类似,两者相互关联但是不能等同。

首先在联系上,与项目资本金一样,实缴注册资本也是权益性资金,所以在项目公司中,实缴资本可以作为项目资本金。实践当中,也有项目直接按照项目资本金规模确定项目公司的注册资本,比如财政部财金〔2015〕21号《政府和社会资本合作项目财政承受能力论证指引》第15条规定:

股权投资支出应当依据项目资本金要求以及项目公司股权结构合理确定……计算公式为:股权投资支出=项目资本金×政府占项目公司股权比例。

股权投资支出应当依据项目资本金要求以及项目公司股权结构合理确定……计算公式为:股权投资支出=项目资本金×政府占项目公司股权比例。

从公式来看,这实际上就是将项目资本金等同于注册资本。不过,项目资本金和项目公司注册资本相等并非强制性要求,很多时候两者相差很大,可以小于也可能大于。如果项目资本金小于注册资本的,在会计上可以将差额资金计入“资本公积”这一科目,以解决项目资本金不足的问题。

其次,在差异上,两者也有明显的差异。项目资本金更多的事行政上的一种管控项目的制度,政策性比较强,而公司的注册资本,则是现代公司信用制度的重要部分。两者在适用范围、出资比例、主要作用等方面都有很大的不同。

商业银行的监管规则除了《通则》之外,最主要的还是银监会发布的“三办法一指引”。其中固定资产、项目融资应当符合项目资本金制度。

根据银监会令2009年第2号《固定资产管理暂行办法》的规定,商业银行(人)受理固定资产的前提之一就是“符合国家有关投资项目资本金制度的规定”,并且要求提款条件应包含与同比例的资本金已足额到位,银行如果在项目资本金到位前发放的,除了会被监管机构采取监管措施外还将被处罚。

项目融资中也有同样的规定。根据《项目融资业务指引》的规定,人应当按照国家关于固定资产投资项目资本金制度的有关规定,且在发放前,人应当确认与拟发放同比例的项目资本金足额到位,并与配套使用。

这里的“项目资本金制度”指的就是国务院制定的比例,商业银行在发放时,应当根据不同的行业确定相应的项目资本金比例。据金融监管研究院了解,目前有的商业银行在发放固定资产时,严格执行资本金制度,包括了一些办公设备也必须满足。

首先,在拿地阶段,土地拍卖保证金和土地使用权受让款必须是自有资金,而且这个自有资金不能为银行、信托资金、资本市场融资、资管计划配资、保险资金等违规资金。在核查上,有地方就明确要求,房地产企业作为竞买人在申请参加土地招拍挂活动时,须出具购地资金为来源合规的自有资金的承诺及有关证明材料,比如提供经会计师事务所及注册会计师鉴证的《住房和商住用地竞买保证金/成交价款来源情况申报表》及审计报告。

然后,在开发阶段,满足“四三二”要求之后,房企可以向银行申请开发贷,但是也必须严格落实项目资本金制度。

房企的项目资本金和自有资金要求,有一系列政策文件对此予以了明确,如2003年人民银行《关于进一步加强房地产信贷业务管理的通知》(“121号文”),是最早的规定房地产开发企业申请银行,其自有资金(指所有者权益)应不低于开发项目总投资的30%的文件,后续国务院、人行、银监会等等先后对此规定进行了修改和落实。

扫一扫关注我们